Tóm tắt nội dung [Ẩn]

Thuế TNDN là loại thuế trực thu đánh trên phần thu nhập sau khi trừ đi các khoản chi phí hợp lý , hợp lệ, giảm trừ...của đối tượng liên quan đến thu nhập của đối tượng nộp thuế.

Chủ yếu tất cả các doanh nghiệp sẽ áp dụng mức thuế là 20% .

Lưu ý: có một số doanh nghiệp đặc thù sẽ có thuế suất là 32%, 50%, và có những doanh nghiệp được ưu đãi thuế , thuế TNDN chỉ còn 10%, 15%,....

Theo Điều 18,19,20,21,23 thông tư số 78/2014/TT-BTC quy định, điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp như sau:

Theo Điều 13 Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi 2013), các ưu đãi về thuế suất thu nhập doanh nghiệp được quy định cụ thể như sau:

Theo đó, áp dụng thuế suất 10% trong thời gian mười lăm năm đối với:

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, khu kinh tế, khu công nghệ cao;

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới, bao gồm:

+ Nghiên cứu khoa học và phát triển công nghệ;

+ Ứng dụng công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo quy định Luật Công nghệ cao 2008;

+ Ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao;

+ Đầu tư mạo hiểm cho phát triển công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo quy định Luật Công nghệ cao 2008;

+ Đầu tư xây dựng - kinh doanh cơ sở ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao;

+ Đầu tư phát triển cơ sở hạ tầng đặc biệt quan trọng của Nhà nước theo quy định của pháp luật; sản xuất sản phẩm phần mềm;

+ Sản xuất vật liệu composit, các loại vật liệu xây dựng nhẹ, vật liệu quý hiếm;

+ Sản xuất năng lượng tái tạo, năng lượng sạch, năng lượng từ việc tiêu hủy chất thải;

+ Phát triển công nghệ sinh học; bảo vệ môi trường.

- Thu nhập của doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao theo quy định Luật Công nghệ cao 2008;

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới trong lĩnh vực sản xuất (trừ dự án sản xuất mặt hàng thuộc diện chịu thuế tiêu thụ đặc biệt, dự án khai thác khoáng sản) đáp ứng một trong hai tiêu chí sau:

+ Dự án có quy mô vốn đầu tư tối thiểu sáu nghìn tỷ đồng, thực hiện giải ngân không quá ba năm kể từ ngày được cấp Giấy chứng nhận đầu tư và có tổng doanh thu tối thiểu đạt mười nghìn tỷ đồng/năm, chậm nhất sau ba năm kể từ năm có doanh thu;

+ Dự án có quy mô vốn đầu tư tối thiểu sáu nghìn tỷ đồng, thực hiện giải ngân không quá ba năm kể từ ngày được cấp Giấy chứng nhận đầu tư và sử dụng trên ba nghìn lao động.

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới sản xuất sản phẩm thuộc Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển đáp ứng một trong các tiêu chí sau:

+ Sản phẩm công nghiệp hỗ trợ cho công nghệ cao theo quy định của Luật Công nghệ cao 2008;

+ Sản phẩm công nghiệp hỗ trợ cho sản xuất sản phẩm các ngành: dệt - may; da - giầy; điện tử - tin học; sản xuất lắp ráp ô tô; cơ khí chế tạo mà các sản phẩm này tính đến ngày 01/01/2015 trong nước chưa sản xuất được hoặc sản xuất được nhưng phải đáp ứng được tiêu chuẩn kỹ thuật của Liên minh Châu Âu (EU) hoặc tương đương.

Chính phủ quy định Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển quy định tại điểm này;

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư trong lĩnh vực sản xuất, trừ dự án sản xuất mặt hàng chịu thuế tiêu thụ đặc biệt và dự án khai thác khoáng sản, có quy mô vốn đầu tư tối thiểu mười hai nghìn tỷ đồng, sử dụng công nghệ phải được thẩm định theo quy định của Luật Công nghệ cao 2008, Luật Khoa học và công nghệ 2013, thực hiện giải ngân tổng vốn đầu tư đăng ký không quá năm năm kể từ ngày được phép đầu tư theo quy định của pháp luật về đầu tư.

- Thu nhập của doanh nghiệp từ thực hiện hoạt động xã hội hóa trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hóa, thể thao và môi trường;

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư - kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua đối với các đối tượng quy định tại Điều 53 Luật Nhà ở 2014;

- Thu nhập của cơ quan báo chí từ hoạt động báo in, kể cả quảng cáo trên báo in theo quy định Luật Báo chí 2016; thu nhập của cơ quan xuất bản từ hoạt động xuất bản theo quy định Luật Xuất bản 2012;

- Thu nhập của doanh nghiệp từ: trồng, chăm sóc, bảo vệ rừng; nuôi trồng, chế biến nông sản, thủy sản ở địa bàn có điều kiện kinh tế - xã hội khó khăn; nuôi trồng lâm sản ở địa bàn có điều kiện kinh tế - xã hội khó khăn;...

- Thu nhập của hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp không thuộc địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, trừ thu nhập của hợp tác xã quy định tại khoản 1 Điều 4 Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi 2013).

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế - xã hội khó khăn;

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới, bao gồm:

+ Sản xuất thép cao cấp; sản xuất sản phẩm tiết kiệm năng lượng;

+ Sản xuất máy móc, thiết bị phục vụ cho sản xuất nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp;

+ Sản xuất thiết bị tưới tiêu;

+ Sản xuất, tinh chế thức ăn gia súc, gia cầm, thủy sản; phát triển ngành nghề truyền thống.

Đối với thu nhập của doanh nghiệp trồng trọt, chăn nuôi, chế biến trong lĩnh vực nông nghiệp và thủy sản không thuộc địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Áp dụng thuế suất 20% đối với thu nhập của Quỹ tín dụng nhân dân và tổ chức tài chính vi mô.

Ưu đãi thuế thu nhập doanh nghiệp về thời gian miễn thuế, giảm thuế được quy định như sau:

- Đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới quy định tại khoản 1, điểm a khoản 2 Điều 13 Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi 2013) và doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao được miễn thuế tối đa không quá bốn năm và giảm 50% số thuế phải nộp tối đa không quá chín năm tiếp theo.

- Đối với các dự án đầu tư quy định tại khoản 2 Điều 20 Luật Đầu tư 2020, Thủ tướng Chính phủ quyết định áp dụng miễn thuế tối đa không quá 06 năm và giảm 50% số thuế phải nộp tối đa không quá 13 năm tiếp theo.

- Đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới quy định tại khoản 3 Điều 13 Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi 2013) và thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại khu công nghiệp, trừ khu công nghiệp thuộc địa bàn có điều kiện kinh tế - xã hội thuận lợi theo quy định của pháp luật được miễn thuế tối đa không quá hai năm và giảm 50% số thuế phải nộp tối đa không quá bốn năm tiếp theo.

- Đối với doanh nghiệp có dự án đầu tư phát triển dự án đầu tư đang hoạt động thuộc lĩnh vực, địa bàn ưu đãi thuế thu nhập doanh nghiệp theo quy định Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi 2013) mở rộng quy mô sản xuất, nâng cao công suất, đổi mới công nghệ sản xuất (đầu tư mở rộng) nếu đáp ứng một trong ba tiêu chí theo quy định thì được lựa chọn hưởng ưu đãi thuế theo dự án đang hoạt động cho thời gian còn lại (nếu có) hoặc được miễn thuế, giảm thuế đối với phần thu nhập tăng thêm do đầu tư mở rộng.

Thời gian miễn thuế, giảm thuế đối với thu nhập tăng thêm do đầu tư mở rộng bằng với thời gian miễn thuế, giảm thuế áp dụng đối với dự án đầu tư mới trên cùng địa bàn, lĩnh vực ưu đãi thuế thu nhập doanh nghiệp.

Thời gian miễn thuế, giảm thuế được tính từ năm dự án đầu tư hoàn thành đưa vào sản xuất, kinh doanh.

Tuy nhiên, ưu đãi thuế này không áp dụng đối với các trường hợp đầu tư mở rộng do sáp nhập, mua lại doanh nghiệp hoặc dự án đầu tư đang hoạt động.

• Không còn giảm 30% thuế TNDN như năm 2021:

Năm 2024, đại dịch covid -19 đã được kiểm soát tại Việt Nam. Vì vậy , chính sách ưu đãi thuế TNDN 30% sẽ không còn được áp dụng. Các doanh nghiệp sẽ đóng 20% thuế TNDN.

Xem thêm: Dịch vụ thành lập công ty

• Các trường hợp ưu đãi thuế (như đã nêu ở trên vẫn áp dụng cho từng đối tượng cụ thể)

• Hồ sơ ưu đãi thuế: Các doanh nghiệp có mức thuế khác 20% cần có hồ sơ ưu đãi đầu tư theo quy định

Các chi phí được trừ khi tính thuế TNDN khi đáp ứng các điều kiện sau:

- Khoản chi thực phát sinh liên quan đến hoạt động sản xuất, kinh doanh của công ty.

- Các khoản chi đó phải có hóa đơn, chứng từ hợp lý theo luật pháp Việt Nam.

- Khoản chi nếu có hóa đơn, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên( đã bao gồm VAT), bắt buộc phải thanh toán bằng hình thức không dùng tiền mặt.

- Một số chi phí không được vượt quá định mức như:

Theo Điều 4 Thông tư 96/2015/TT-BTC và được sửa đổi bổ sung theo thông tư 25/2018/TT-BTC, các khoản chi phí không được trừ khi tính thuế TNDN bao gồm:

- Các khoản chi không đáp ứng đầy đủ các điều kiện như đã nêu trên

- Các khoản chi phí khấu hao tài sản cố định thuộc một trong các trường hợp sau:

TSCĐ không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Ngoại trừ: TSCĐ phục vụ cho NLĐ như nhà nghỉ/ăn giữa ca, nhà vệ sinh, trạm y tế, khu thể thao,….TSCĐ không có giấy tờ chứng minh thuộc quyền sở hữu của doanh nghiệp (Ngoại lệ: TSCĐ thuê mua tài chính).

TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp theo chế độ quản lý TSCĐ và hạch toán kế toán hiện hành.

Phần trích khấu hao vượt mức quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao TSCĐ.

Khấu hao đối với TSCĐ đã khấu hao hết giá trị.

- Phần chi vượt định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hoá vượt mức tiêu hao hợp lý hoặc mức Nhà nước ban hành định mức

- Chi phí của doanh nghiệp mua hàng hóa, dịch vụ (không có hóa đơn, được phép lập Bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu số 01/TNDN kèm theo Thông tư số 78/2014/TT-BTC) nhưng không lập Bảng kê kèm theo chứng từ thanh toán cho người bán hàng, cung cấp dịch vụ.

- Chi tiền thuê tài sản của cá nhân không có đầy đủ hồ sơ, chứng từ dưới đây:

Doanh nghiệp thuê tài sản của cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản và chứng từ trả tiền thuê tài sản.

Doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thoả thuận doanh nghiệp nộp thuế thay cho cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản, chứng từ trả tiền thuê tài sản và chứng từ nộp thuế thay cho cá nhân.

Doanh nghiệp thuê tài sản của cá nhân mà trong điều khoản hợp đồng thuê tài sản có thỏa thuận tiền thuê tài sản chưa bao gồm thuế (thuế GTGT, thuế TNCN) và doanh nghiệp nộp thuế thay cho cá nhân thì doanh nghiệp được tính vào chi phí được trừ tổng số tiền thuê tài sản bao gồm cả phần thuế nộp thay cho cá nhân.

- Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

Chi tiền lương, tiền công và các khoản phải trả khác cho NLĐ doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật.

Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi trừ trường hợp doanh nghiệp có trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liền kề. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh.

- Phần chi trang phục cho NLĐ bằng hiện vật không có hóa đơn, chứng từ hoặc bằng tiền cho người lao động vượt quá 05 (năm) triệu đồng/người/năm.

- Chi thưởng sáng kiến, cải tiến mà doanh nghiệp không có quy chế quy định cụ thể về việc chi thưởng sáng kiến, cải tiến, không có hội đồng nghiệm thu sáng kiến, cải tiến.

- Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

- Không có đầy đủ hóa đơn, chứng từ.

- Thực hiện không đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp khi khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác.

Các khoản chi được trừ sau đây nhưng nếu chi không đúng đối tượng, không đúng mục đích hoặc mức chi vượt quá quy định:

- Chi cho công tác đào tạo lại nghề cho lao động nữ trong trường hợp nghề cũ không còn phù hợp phải chuyển đổi sang nghề khác theo quy hoạch phát triển của doanh nghiệp.

- Chi phí tiền lương và phụ cấp (nếu có) cho giáo viên dạy ở nhà trẻ, mẫu giáo do doanh nghiệp tổ chức và quản lý.

- Chi phí tổ chức khám sức khoẻ thêm trong năm như khám bệnh nghề nghiệp, mãn tính hoặc phụ khoa cho nữ công nhân viên.

- Chi bồi dưỡng cho lao động nữ sau khi sinh con lần thứ nhất hoặc lần thứ hai.

- Phụ cấp làm thêm giờ cho lao động nữ trong trường hợp vì lý do khách quan người lao động nữ không nghỉ sau khi sinh con, nghỉ cho con bú mà ở lại làm việc cho doanh nghiệp được trả theo chế độ hiện hành; kể cả trường hợp trả lương theo sản phẩm mà lao động nữ vẫn làm việc trong thời gian không nghỉ theo chế độ.

- Các khoản chi thêm cho người dân tộc thiểu số

- Phần chi vượt mức 03 triệu đồng/tháng/người để: Trích nộp quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện cho người lao động.

Khoản chi này được tính vào chi phí được trừ ngoài việc không vượt mức quy định tại điểm này còn phải được ghi cụ thể điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

- Doanh nghiệp không được tính vào chi phí đối với các khoản chi cho chương trình tự nguyện nêu trên nếu doanh nghiệp không thực hiện đầy đủ các nghĩa vụ về bảo hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt buộc).

- Khoản chi trả trợ cấp mất việc làm cho người lao động không theo đúng quy định hiện hành.

- Chi đóng góp hình thành nguồn chi phí quản lý cho cấp trên.

- Phần chi đóng góp vào các quỹ của Hiệp hội (các Hiệp hội này được thành lập theo quy định của pháp luật) vượt quá mức quy định của Hiệp hội.

- Chi trả tiền điện, tiền nước đối với những hợp đồng điện nước do chủ sở hữu là hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với đơn vị cung cấp điện, nước không có đủ hóa đơn, chứng từ thanh toán tiền điện, nước và hợp đồng thuê địa điểm sản xuất kinh doanh.

- Phần chi phí thuê TSCĐ vượt quá mức phân bổ theo số năm mà bên đi thuê trả tiền trước.

- Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay.

- Chi trả lãi tiền vay tương ứng với phần vốn điều lệ (đối với doanh nghiệp tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp kể cả trường hợp doanh nghiệp đã đi vào sản xuất kinh doanh. Chi trả lãi tiền vay trong quá trình đầu tư đã được ghi nhận vào giá trị của tài sản, giá trị công trình đầu tư.

- Trích, lập và sử dụng các khoản dự phòng không theo đúng hướng dẫn của Bộ Tài chính về trích lập dự phòng: dự phòng giảm giá hàng tồn kho, dự phòng tổn thất các khoản đầu tư tài chính, dự phòng nợ phải thu khó đòi, dự phòng bảo hành sản phẩm, hàng hoá, công trình xây lắp và dự phòng rủi ro nghề nghiệp của doanh nghiệp thẩm định giá, doanh nghiệp cung cấp dịch vụ kiểm toán độc lập.

- Các khoản chi phí trích trước theo kỳ hạn, theo chu kỳ mà đến hết kỳ hạn, hết chu kỳ chưa chi hoặc chi không hết.

- Chi tài trợ cho giáo dục (bao gồm cả chi tài trợ cho hoạt động giáo dục nghề nghiệp) không đúng đối tượng hoặc không có hồ sơ xác định khoản tài trợ theo quy định.

- Chi tài trợ cho y tế không đúng đối tượng hoặc không có hồ sơ xác định khoản tài trợ theo quy định.

- Chi tài trợ cho việc khắc phục hậu quả thiên tai không đúng đối tượng hoặc không có hồ sơ xác định khoản tài trợ theo quy định.

- Chi tài trợ làm nhà cho người nghèo không đúng đối tượng, chi tài trợ làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết theo quy định của pháp luật không có hồ sơ xác định khoản tài trợ theo quy định.

- Chi tài trợ nghiên cứu khoa học không đúng quy định; chi tài trợ cho các đối tượng chính sách không theo quy định của pháp luật; chi tài trợ không theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Phần chi phí quản lý kinh doanh do công ty ở nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam vượt mức chi phí theo quy định.

- Các khoản chi được bù đắp bằng nguồn kinh phí khác; Các khoản chi đã được chi từ quỹ phát triển khoa học và công nghệ của doanh nghiệp; Chi phí mua thẻ hội viên sân gôn, chi phí chơi gôn.

- Phần chi phí liên quan đến việc thuê quản lý đối với hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino vượt quá 4% doanh thu hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino.

- Các khoản chi không tương ứng với doanh thu tính thuế, trừ các khoản chi sau:

- Các khoản thực chi cho hoạt động phòng, chống HIV/AIDS tại nơi làm việc của doanh nghiệp.

- Khoản thực chi để thực hiện nhiệm vụ giáo dục quốc phòng và an ninh, huấn luyện, hoạt động của lực lượng dân quân tự vệ và phục vụ các nhiệm vụ quốc phòng, an ninh khác theo quy định của pháp luật có liên quan.

- Khoản thực chi để hỗ trợ cho tổ chức Đảng, tổ chức chính trị xã hội trong doanh nghiệp.

- Khoản chi cho hoạt động giáo dục nghề nghiệp và đào tạo nghề nghiệp cho người lao động.

- Khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động.

- Chi về đầu tư xây dựng cơ bản trong giai đoạn đầu tư để hình thành tài sản cố định.

- Chi ủng hộ địa phương; chi ủng hộ các đoàn thể, tổ chức xã hội; chi từ thiện

- Khoản chi liên quan trực tiếp đến việc phát hành cổ phiếu (trừ cổ phiếu thuộc loại nợ phải trả) và cổ tức của cổ phiếu (trừ cổ tức của cổ phiếu thuộc loại nợ phải trả), mua bán cổ phiếu quỹ và các khoản chi khác liên quan trực tiếp đến việc tăng, giảm vốn chủ sở hữu của doanh nghiệp.

- Số tiền cấp quyền khai thác khoáng sản vượt mức thực tế phát sinh của năm.

- Các khoản chi của hoạt động kinh doanh bảo hiểm, kinh doanh xổ số, kinh doanh chứng khoán và một số hoạt động kinh doanh đặc thù khác không thực hiện đúng theo văn bản hướng dẫn riêng của Bộ Tài chính.

- Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.

- Thuế giá trị gia tăng đầu vào đã được khấu trừ hoặc hoàn thuế; thuế giá trị gia tăng đầu vào của tài sản cố định là ô tô từ 9 chỗ ngồi trở xuống vượt mức quy định được khấu trừ theo quy định tại các văn bản pháp luật về thuế giá trị gia tăng; thuế thu nhập doanh nghiệp trừ trường hợp doanh nghiệp nộp thay thuế thu nhập doanh nghiệp của nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, nhà thầu phụ nước ngoài, doanh thu nhà thầu, nhà thầu phụ nước ngoài nhận được không bao gồm thuế thu nhập doanh nghiệp; thuế thu nhập cá nhân trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân

Trên đây, là 37 khoản chi phí không được trừ khi tính thuế TNDN. Hy vọng kiến thức này hữu ích tới Quý bạn đọc.

Tính thuế TNDN năm 2024

Thuế TNDN = (Lợi nhuận (Doanh thu – chi phí) – Chi phí loại)* thuế suất

Thời điểm đóng thuế TNDN:

Đối với thuế TNDN thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Theo đó thời hạn nộp thuế TNDN của quý 1 là ngày 30/4, quý 2 là 30/7, quý 3 là 30/10, quý 4 là 30/1 năm sau

Tuy nhiên: Trước 31/12 của năm 2024 phải nộp tối thiểu 80% thuế TNDN của năm

Doanh nghiệp căn cứ vào số thuế thu nhập doanh nghiệp phải nộp, tạm tính và nộp cho đúng thời gian quy định.

Hàng quý, kế toán tự tính thuế TNDN tạm nộp theo luật thuế , kế toán phản ánh số thuế TNDN như sau:

Nợ TK 8211-Chi phí thuế TNDN hiện hành

Có TK 3334- Thuế TNDN

Khi nộp thuế TNDN, kế toán ghi:

Nợ TK 3334-Số tiền thuế TNDN

Có TK 1121/1111: Tiền thuế.

Cuối năm , căn cứ số thuế TNDN trong năm tính ra nếu:

Thuế TNDN đã nộp trong năm lớn hơn số thuế TNDN đã tạm nộp trong năm thì kế toán ghi:

Nợ TK 8211-Chi phí thuế TNDN hiện hành

Có TK 3334- Thuế TNDN

Khi nộp thuế TNDN, kế toán ghi:

Nợ TK 3334-Số tiền thuế TNDN

Có TK 1121/1111: Tiền thuế.

Thuế TNDN đã nộp trong năm nhỏ hơn số thuế TNDN đã tạm nộp trong năm thì kế toán ghi:

Nợ TK 3334-Thuế TNDN

Có TK 8211- Chi phí thuế TNDN hiện hành

Cuối kỳ kế toán, kết chuyển chi phí thuế TNDN hiện hành, kế toán ghi:

Nếu TK 8211 có phát sinh nợ lớn hơn phát sinh có, kế toán ghi

Nợ TK 911-Xác định kết quả kinh doanh.

Có TK 8211- Chi phí thuế TNDN hiện hành

Nếu TK 8211 có phát sinh nợ nhỏ hơn phát sinh có, kế toán ghi

Nợ TK 8211- Chi phí thuế TNDN hiện hành

Có TK 911-Xác định kết quả kinh doanh

Trường hợp phát hiện sai sót không trọng yếu của các năm trước liên quan đến thuế TNDN phải nộp của năm trước, doanh nghiệp được hạch toán tăng hoặc giảm số thuế TNDN phát sinh đó vào năm phát hiện sai sót.

+ Trường hợp tăng chi phí thuế TNDN năm đó thì kế toán ghi:

Nợ TK 8211-Chi phí thuế TNDN hiện hành

Có TK 3334- Thuế TNDN

+ Trường hợp giảm chi phí thuế TNDN năm đó thì kế toán ghi:

Nợ TK 3334- Thuế TNDN

Có TK 8211-Chi phí thuế TNDN hiện hành

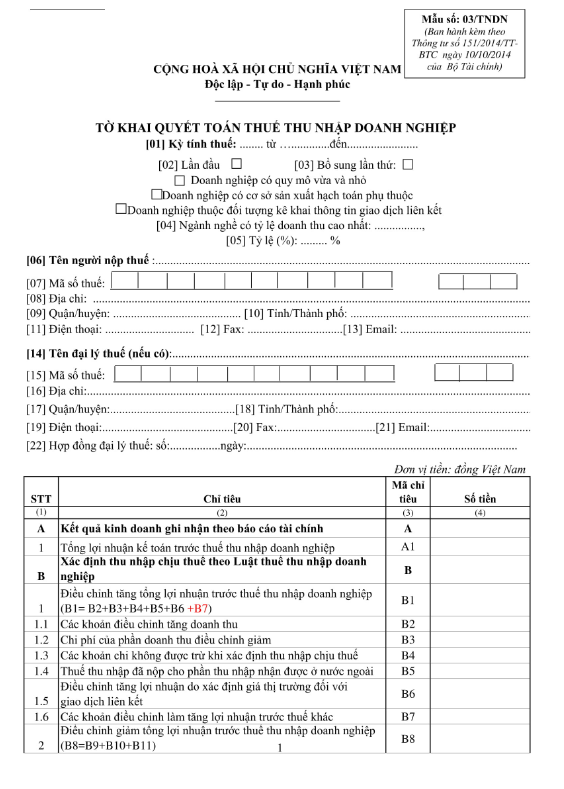

Bước 1: Chọn mẫu tờ khai, điền thông tin cơ bản

Đăng nhập vào phần mềm HTKK, chọn nội dung “Thuế Thu Nhập Doanh Nghiệp”;

Chọn “Quyết toán TNDN năm (03/TNDN)”. Sau đó phần mềm sẽ hiện Bảng “Chọn kỳ tính thuế”, tiếp đó người nộp thuế:

Ví dụ quyết toán thuế TNDN năm 2024 Điền “năm 2024”,“Từ ngày 01/01/2024 đến ngày 31/12/2024”

• Danh mục ngành nghề: Ngành sản xuất, kinh doanh thông thường

• Phụ lục kê khai: NNT cần chọn 2 phụ lục cơ bản khớp với ngành sản xuất kinh doanh thông thường như sau:

o Phụ lục 03-1A/TNDN – Kết quả hoạt động sản kinh doanh là bắt buộc;

o Phụ lục 03-2A/TNDN – Chuyển lỗ từ hoạt động sản xuất kinh doanh khi DN có lãi và chuyển lỗ;

o Phụ lục 03-2A khi DN lãi và có số lỗ của năm trước cần chuyển.

Chọn “Đồng ý”, khi đó phần mềm sẽ hiện lên tờ khai quyết toán thuế TNDN.

Sau đó, NTT cần hoàn thiện phụ lục 03-1A/TNDN. Tiếp theo, NTT ấn nút “GHI”, phần mềm HTKK sẽ tự tổng hợp số liệu và điền vào chỉ tiêu A1 trên tờ khai 03/TNDN.

Bước 2: Hoàn thiện Phụ lục 03-1A/TNDN

– Nếu Doanh nghiệp áp dụng chế độ kế toán TT 200, DN cần lấy số liệu từ:

• Báo cáo kết quả hoạt động sản xuất kinh doanh trong Báo cáo tài chính: Mẫu B02-DN

• Sổ chi tiết tài khoản

– Nếu Doanh nghiệp áp dụng chế độ kế toán TT 133, DN cần lấy số liệu từ:

• Báo cáo kết quả hoạt động sản xuất kinh doanh trong Báo cáo tài chính: Mẫu B02-DN

• Thuyết minh báo cáo tài chính: Mẫu B09 – DNN

• Sổ chi tiết tài khoản

Bước 3: Cách lập Tờ khai quyết toán thuế 03/TNDN

Các chỉ tiêu từ B1 – B14: Điều chỉnh tăng giảm tổng lợi nhuận trước thuế, lưu ý chỉ tiêu B4 – Các khoản chi phí không được trừ.

Chỉ tiêu C4: Thu nhập tính thuế cần xác định là âm hay dương:

• Nếu C4 < 0: Doanh nghiệp không cần nộp thuế TNDN. NNT lưu ý chỉ tiêu [E1] – Thuế TNDN của hoạt động sản xuất kinh doanh đã Tạm Nộp trong Năm – điền số tiền thuế đã nộp vào ô E1;

• Nếu C4 > 0: DN có thu nhập tính thuế dương, khi đó:

Doanh nghiệp có số lỗ chưa chuyển hết (từ 5 năm trước gần nhất), NNT thực hiện Chuyển lỗ – qua Phụ lục 03-2A/TNDN, sau đó đưa số liệu lên chỉ tiêu C3.

Doanh nghiệp không có số lỗ được chuyển/sau chuyển lỗ vẫn có lãi, đưa giá trị dương C4 vào C7/C8/C9 theo mức thuế suất sẽ xác định được số tiền thuế TNDN cần nộp tại chỉ tiêu G, sau đó NNT hoàn thiện chỉ tiêu E1, H, I là xong.

Xem thêm: Lịch nộp tờ khai - báo cáo thuế năm 2024

HI VỌNG QUA BÀI VIẾT CHI TIẾT THUẾ TNDN NĂM 2024 CÓ THỂ GIÚP ÍCH CHO KẾ TOÁN

DỊCH VỤ KẾ TOÁN TRỌN GÓI, UY TÍN, CHUYÊN NGHIỆP TỐT NHẤT BÌNH DƯƠNG

Công ty Kế Toán Bảo Ngọc - Chuyên cung cấp các dịch vụ Kế toán - Báo cáo thuế - Thành lập công ty - làm Giấy phép kinh doanh Uy tín và chuyên nghiệp tại Bình Dương

Với hơn 10 năm kinh nghiệm, hiểu rõ các vấn đề doanh nghiệp bạn gặp phải. Phương châm của chúng tôi là Bảo mật - Nhanh chóng và Chuyên nghiệp, tin chắc bạn sẽ hài lòng khi sử dụng dịch vụ của chúng tôi

Liên hệ: 0823.369.333

05-04-2022

28-12-2024

28-12-2024

26-12-2023

17-11-2022

29-10-2022

24-05-2023

26-12-2022

.jpg)

24-12-2022

28-10-2022

DỊCH VỤ KẾ TOÁN TRỌN GÓI

CÔNG TY TNHH DỊCH VỤ KẾ TOÁN BẢO NGỌC

Địa chỉ: 39D/2, Khu Phố Bình Phước A, Phường Bình Chuẩn, Thành phố Thuận An, Tỉnh Bình Dương

----------------

VPĐD BÀU BÀNG - CÔNG TY TNHH DỊCH VỤ KẾ TOÁN BẢO NGỌC

Địa chỉ: Số 1448/55, Đường D11-5A, Tổ 6 Khu Phố Đồng Sổ, Thị Trấn Lai Uyên, Huyện Bàu Bàng, Tỉnh Bình Dương

----------------

VPĐD THUẬN AN - CÔNG TY TNHH DỊCH VỤ KẾ TOÁN BẢO NGỌC

Địa chỉ: Số 15/8 Đường Bình Chuẩn 18, Phường Bình Chuẩn , Phường Bình Chuẩn, Thành phố Thuận An, Tỉnh Bình Dương

VPĐD DĨ AN - CÔNG TY TNHH DỊCH VỤ KẾ TOÁN BẢO NGỌC

Địa chỉ: 10/26 KP Chiêu Liêu, Khu Phố Bình Phước A, Phường Bình Chuẩn, Thành phố Thuận An, Tỉnh Bình Dương

----------------

VPĐD ĐỒNG NAI - CÔNG TY TNHH DỊCH VỤ KẾ TOÁN BẢO NGỌC

Địa chỉ: Số 56/1, Tổ 11 Khu Phố 5, Phưởng Trảng Dài, TP Biên Hòa, Tỉnh Đồng Nai

----------------

Liên hệ Văn Phòng: